Прошлогодние прогнозы аналитиков относительно динамики мирового ИТ-рынка блистательно не оправдались по причине эпидемии коронавируса. Но на 2021-й они написали новые, в некотором смысле — еще более оптимистичные.

Все не так уж плохо

В начале года аналитики IDC предрекали отечественному ИТ-сектору падение более чем на 30% (при условии стабильного курса рубля и падения ВВП на 3-6%), предсказывая падение даже более существенное, чем в 2015 г., когда спад составил 37,3%.

Однако отечественный ИТ-сектор быстро приспособился к новым условиям работы и уже в III квартале рынок смартфонов вернулся, по данным того же IDC, «к объемам поставок, сопоставимым и в штучном, и денежном выражении с аналогичным кварталом 2019 года». Количество проданных серверов выросло на 2%, «в деньгах» сегмент прибавил 12,9%. Рынок систем хранения данных также «показал рост в денежном выражении». И даже «вечнопадающий» рынок устройств печати снизился лишь на 3,9% (при росте в штуках на 11,7%). В целом, последний, октябрьский, прогноз IDC по России — падение на 8,2%.

В общем, все не так уж плохо на сегодняшний день, независимо от того, спасут ли отечественный рынок рост облаков (в том числе ранее не очень популярной у нас услуги «платформа как сервис», PaaS), переход на удаленку (ожидается рост продаж ПК на 10%), неотвратимость цифровой трансформации или поддержка ИТ-сектора свыше.

Участники опроса CNews, проведенного во второй половине 2020 г., показали, что и российские эксперты (почти три четверти респондентов, 74%, представляли высшее руководство своих компаний — владельцы и основатели, генеральные директора, президенты, директора направлений) настроены достаточно оптимистично.

Что думают респонденты CNews Analytics о динамике ИТ-рынка в 2021 г.

(сумма процентов может отличаться от 100 из-за ошибок округления)

Конечно, не так оптимистично, как в прошлом году, когда 82% выразили надежду, что рынок вырастет более чем на 5%, но и 58% в нынешних условиях — это немало.

Макроэкономические прогнозы тоже перестали быть апокалиптическими. S&P Global Ratings прогнозирует сокращение экономики России примерно на 3,5% в текущем году и ее восстановление почти на 3% в следующем. По данным Минэкономразвития, ВВП страны в 2020 г. снизится на 3,9%, а в 2021 и 2022 гг. годовой рост составит 3,3% и 3,4% соответственно (в базовом сценарии). Оценки Центробанка — падение примерно на 4%, рост в следующие 2 года на 3-4% и 2,5-3,5% соответственно.

О том, какие технологии будут, по мнению респондентов CNews, наиболее значимы в 2021 г. в важнейших отечественных отраслях и в госсекторе, можно прочитать в данном обзоре.

Год «повышенной волатильности»

«Мировые» прогнозы ведущих аналитических агентств в ходе пандемии радикально менялись, но к концу года тоже стали более-менее оптимистичными. Конечно не такими, как до эпидемии, когда аналитики Gartner предсказывали рост на 3,7%.

Прогноз мировых трат на информационные технологии на конец 2019 г.

| Категория трат на ИТ | Расходы в 2019 г, $млрд | Динамика в 2019 г., % | Расходы в 2020 г., $млрд | Динамика в 2020 г.,% | Расходы в 2021 г., $млрд | Динамика в 2021 г., % |

|---|---|---|---|---|---|---|

| Дата-центры | 205 | -2,5 | 210 | 2,6 | 212 | 1 |

| Отраслевые решения | 457 | 8,8 | 507 | 10,9 | 560 | 10,5 |

| Устройства | 675 | -5,3 | 683 | 1,2 | 685 | 0,4 |

| ИТ-сервисы | 1 031 | 3,7 | 1 088 | 5,5 | 1 147 | 5,5 |

| Телекоммуникационные сервисы | 1 364 | -1,1 | 1 384 | 1,5 | 1 413 | 2,1 |

| Итого: | 3 732 | 0,4 | 3 872 | 3,7 | 4 018 | 3,8 |

В мае, в разгар первой волны пандемии, прогноз существенно поменялся, и рынку было предсказано падение на 8%. При этом оценка результатов 2019 г. существенно улучшилась задним числом.

Прогноз в разгар пандемии

| Объем рынка 2019 г., $ млрд | Рост 2019/2018, % | Объем рынка 2020, $ млрд (прогноз на май 2020 г.) | Рост 2020/2019, % (прогноз на май 2020 г.) | Объем рынка 2020, $ млрд (прогноз на январь 2020 г.) | Рост 2020/2019, % (прогноз на январь 2020 г.) | |

|---|---|---|---|---|---|---|

| Дата-центры | 211,63 | 0,7% | 191,12 | -9,7% | 208,00 | 1,9% |

| Корпоративное ПО | 458,13 | 8,8% | 426,26 | -6,9% | 503,00 | 10,5% |

| Устройства | 698,09 | -2,2% | 589,88 | -15,5% | 688,00 | 0,8% |

| ИТ-сервисы | 1031,58 | 3,8% | 952,46 | -7,7% | 1081,00 | 5,0% |

| Коммуникационные сервисы | 1357,43 | -1,6% | 1296,63 | -4,5% | 1364,00 | 1,5% |

| Итого | 3756,86 | 1,0% | 3456,34 | -8,0% | 3865,00 | 3,4% |

В октябре прогноз был переписан еще раз. На этот раз аналитики более оптимистично глянули на итоги не только 2019 г., но и на итоги 2020 г., спрогнозировав падение рынка «всего» на 5%. А оценка роста в 2020/2021 вернулась к докризисному значению.

Октябрьский прогноз Gartner

| Расходы в 2019 г., $млн | Динамика в 2019 г., % | Расходы в 2020 г., $млн | Динамика в 2020 г., % | Расходы в 2021 г., $млн | Динамика в 2021 г., % | |

|---|---|---|---|---|---|---|

| Дата-центры | 214 911 | 1,0% | 208 292 | -3,1% | 219 086 | 5,2% |

| Корпоративное ПО | 476 686 | 11,7% | 459 297 | -3,6% | 492 440 | 7,2% |

| Устройства | 711 525 | -0,3% | 616 284 | -13,4% | 640 726 | 4,0% |

| ИТ-сервисы | 1 040 263 | 4,8% | 992 093 | -4,6% | 1 032 912 | 4,1% |

| Телекоммуникационные сервисы | 1 372 938 | -0,6% | 1,332,795 | -2,9% | 1 369 652 | 2,8% |

| Итого: | 3 816 322 | 2,4% | 3 608 761 | -5,4% | 3 754 816 | 4,0% |

Такую нестабильность оценок в Gartner объяснили тем, что за все 25 лет, в течение которых компания прогнозировал расходы на ИТ, никогда не таких неожиданных изменений ситуации. Поэтому вместо обещанного роста началось падение, прерываемое неожиданными всплесками в отдельных продуктовых группах, например, в сегментах относительно дорогих игровых устройств или наушников.

Возможно, поэтому Gartner пока не заглядывает слишком далеко, ограничиваясь в своих прогнозах тем же 2021 г., что и год назад.

Восстановление рынка, как считают в Gartner, начнется с корпоративного программного обеспечения, поскольку без него невозможна поддержка удаленных рабочих мест, дистанционного образования и телемедицины (они, стало быть, в 2021 г. все еще будут играть важную роль). Пойдут в рост траты на центры обработки данных и ИТ-услуги, особенно облачные сервисы. Внедрение облака, например, может снизить расходы контактных центров. «Иногда желание бизнеса сэкономить приводит к тому, что, например, вместо профессионального оборудования закупают пользовательские устройства — говорит Сергей Хомяков, генеральный директора Poly в России и СНГ — В интенсивной рабочей среде контактного центра это сказывается на уровне сервиса, конечно, не в лучшую сторону. А с облаком получается и сократить издержки, и повысить качество работы».

В наименьшей степени вырастут затраты на услуги связи и устройства. Однако надо учитывать, что «связь» от пандемии пострадает, по оценке Gartner, минимально, а устройства — очень сильно. Особенно сегмент мобильных телефонов. У компанийстало больше ИТ-задач и меньше денег для их реализации, поэтому они не будут тратиться на обновления принтеров и смартфонов, а вложатся в облака или программное обеспечение для управления взаимоотношениями с клиентами.

Еще одно интересное заявление Gartner — «для цифровой трансформации не требуются обоснования рентабельности инвестиций в нее, которые требовались до пандемии, поскольку задачей ИТ становится обеспечение выживания бизнеса, а не его рост». Эти бы слова — да в уши заказчиков, внешних и внутренних.

Оптимисты из IDC

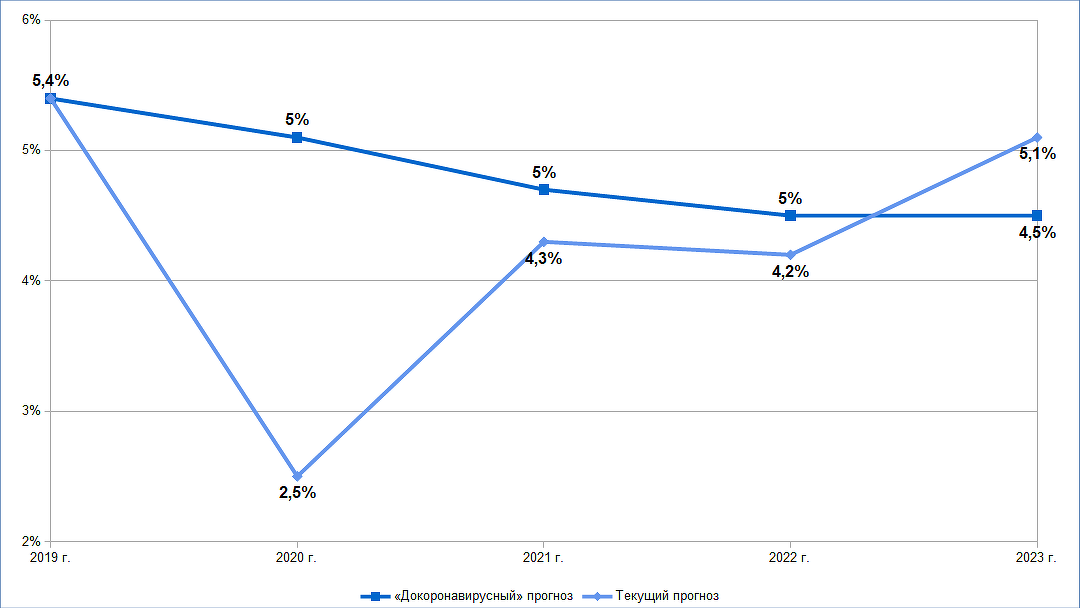

В компании IDC в мае также предрекали рынку падение, однако всего на 5,1%. К концу года оптимизм аналитиков еще больше вырос: падения в 2020 г. и вовсе не будет, а будет рост — на 2,5%.

«Доковидный» и текущий прогноз динамики ИТ-рынка в 2019-2023 гг. по версии IDC

Источник: IDC, 2020

Да и дальнейшая траектория трат на ИТ выглядит весьма обнадеживающе. Однако не вполне понятно, на чем этот оптимизм основывается. «Ковидные» индикаторы, которые компания публиковала до июня, неизменно падали.

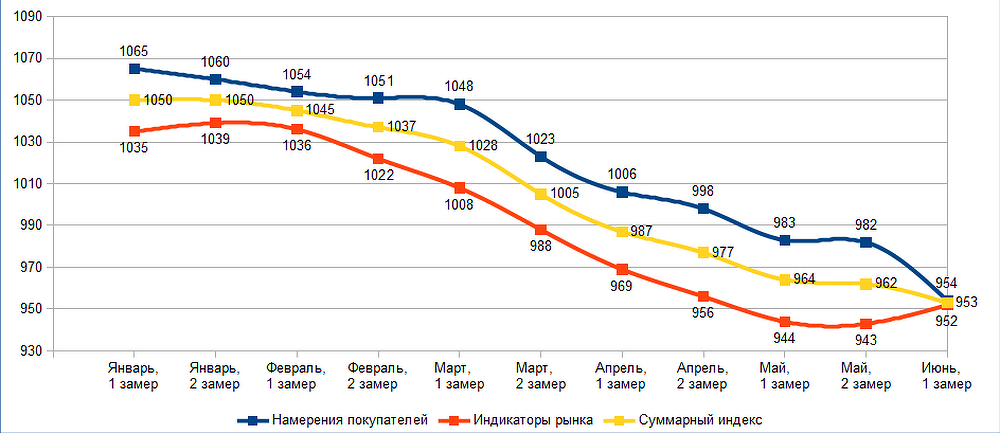

Динамика индикаторов IDC COVID-19 Tech Index в 2020 г.

Источник: IDC , 2020

Digital Resiliency Investment Index («Индекс инвестиций в цифровую устойчивость», состоит из индексов трат «на имеющуюся инфраструктуру» и «на развитие») вырос с 79 в марте до 89 в октябре (и упал до 87 в ноябре), тоже не то, чтобы выдающийся результат. Однако в IDC полагают, что «фактически расходы остаются более стабильными, чем настроения, в основном из-за перехода на облачные технологии».

Прогнозы IDC относительно трат на некоторые категории ИТ-продуктов

Источник: IDC, ноябрь 2020

А некоторые категории ИТ-продуктов, по оценке аналитиков компании, даже выиграют от эпидемии. Например видно, что продажи в категориях «ПК и планшеты» и «Серверы и СХД» вырастут по сравнению с прежними прогнозами.

Если смотреть в географическом разрезе, то тоже есть свои пострадавшие и выигравшие. Хуже всего отреагировали на пандемию «страны Азиатско-Тихоокеанского региона без Китая и Японии» — предполагаемый рост снизился с 5,1% до 1,7%. Прогноз по Китаю — 11,6% роста «до» и 6,3% — «после», Япония же стабильна — 4,7% и 4,6% падения расходов соответственно. Крупнейший мировой рынок, США, вместо 6,6% прибавит только 2,6%. В Западной Европе падение прогноза роста втрое — 3,3% и 1,1%.

Но есть и 2 региона, в которых из-за пандемии траты на ИТ выросли. Это Латинская Америка (4,8% и рекордные 12,5%) и Центральная и Восточная Европа, в которую входит и Россия — 3,6% и 4,7% соответственно. Поскольку Россия — один из крупнейших рынков региона ЦВЕ, то, надо полагать, наш ИТ-рынок по итогам 2020 г. все-таки вырастет.

Поделиться

Поделиться