К концу 2023 года на российском рынке инфраструктурного программного обеспечения сложилась более-менее понятная обстановка: да, западные вендоры ушли и унесли с собой техподдержку привычных всем продуктов, но после периода хаоса стало видно некоторые поднятые головы. О том, какой пул решений для перехода сформировался в России, какие есть нюансы на рынке импортозамещения и какое будущее возможно у российских вендоров, расскажут эксперты по инфраструктурному ПО российского системного интегратора полного цикла — компании «Тринити Интеграция» — Владислав Демин, директор по развитию бизнеса в направлении «ПО и Интеграция», и Степан Тимофеев, руководитель направления инфраструктурных решений.

Владислав Демин, Степан Тимофеев«Тринити Интеграция»

CNews: Как сейчас обстоят дела с поддержкой ПО ушедших вендоров и как действуют пользователи этих программ?

Степан Тимофеев: Каждый вендор позиционирует себя по-разному. У одних саппорт (техподдержка) не отвечает на технические обращения пользователей, другие просто блокируют лицензии, приобретенные компаниями, попавшими в SDN-лист (санкционный список Минфина США). Причем, некоторые даже не дают традиционный грейс-период — время в 1-2 месяца, позволяющее спокойно перейти на другое ИТ-решение. Третьи вендоры, хоть и ушли, но поддержку предоставляют: заказчики могут создавать технические обращения, устанавливать обновления и даже продлевать подписку.

Владислав Демин: Добавлю, что физическую техподдержку сейчас оказывают в основном локальные компании за счет компетентных команд. А вот патч-менеджмент (управление обновлениями ПО) часто происходит через неофициальные каналы: облачные хранилища, виртуальные сети (VPN), флеш-карты. Такой способ небезопасен и компрометирует существующую систему, ведь в патче может находиться вредонос (бэкдор). К слову, сейчас распространение зловредных кодов в пиратском ПО сильно возросло, а законодательство, связанное с таким софтом, ужесточилось. По этой же причине небезопасно использовать открытые (opensource) решения в качестве временной меры. Российские разработчики, хоть и используют открытый код, стараются не сразу накатывать обновления на боевую версию программы, а тщательно проверять любой новый патч. К тому же opensource требует дополнительной экспертизы, которая зачастую отсутствует в компаниях. Особо остро мы видим дефицит Linux-специалистов на рынке труда.

Косвенное оказание техподдержки несет огромные риски для бизнеса. Искать спасение в параллельном импорте — тоже не выход, поскольку это означает доставку заказчику лицензий и дистрибутивов на программу, но полное отсутствие официальной поддержки, прямых каналов обновления и вендорской ответственности. Плюс это стало значительно дороже: количество участников в цепочке поставки увеличилось, появилась необходимость решения таможенных вопросов, а вендоры часто отгружают ПО по полной стоимости лицензии, а не по проектной скидке. Здесь можно потратить сотни миллионов рублей, но не получить никаких гарантий, когда однажды эта программа «превратится в тыкву». На данный момент остаётся использовать единственный стабильно гарантированный метод — переход на ПО отечественных производителей.

CNews: Какие программы относятся к инфраструктурному ПО? Что из этого класса решений уже есть на российском рынке? Насколько этот софт способен решать актуальные бизнес-задачи?

Владислав Демин: Инфраструктурное программное обеспечение — это основополагающие программы ИТ-инфраструктуры организации. Они, как посредники, обеспечивают коммуникацию между сервером и клиентом (каким-либо бизнес-приложением). Это, например, ПО, позволяющее управлять: взаимодействием с поставщиками и заказчиками, базами данных, виртуализацией, резервным копированием, обменом сообщениями и прочими бизнес-процессами.

Отвечая на вопрос про отечественные аналоги инфраструктурного ПО, скажу, что сегодня российские вендоры уже закрывают все базовые направления по инфраструктурному ПО. Но полностью заменить ушедших вендоров на данный момент мы не можем. Возьмём для примера Microsoft — он уникален, поэтому переход повлечёт за собой ухудшение функционала или даже его отсутствие, а где-то потребуется не одно, а несколько решений от разных производителей. Так же нет решений, которые способны обеспечить полностью бесшовную миграцию — зачастую приходится создавать параллельную инфраструктуру, а это длительный и трудоемкий процесс с простоями в бизнесе.

Степан Тимофеев: Если посмотреть «дорожные карты» российских компаний-разработчиков на ближайшие пару лет, то они довольно перспективные. Что-что, а софт писать мы умеем. При этом у нас есть и мировые вендоры, например, в области информационной безопасности, но надо понимать, что они стали таковыми не за 1-2 года, и даже не за один десяток лет. Поэтому, дайте время, как говорится, и российские разработчики еще посостязаются с мировым игрокам этого рынка. Пока полноценно заменить их продукты мы не можем, пожалуй, даже не приблизились к 50%. Но дело еще в том, что это и не всегда нужно: не все компании пользуются полным функционалом, который предлагают техно-гиганты — зачастую многим хватает базовых инструментов, которые уже реализованы у отечественных вендоров.

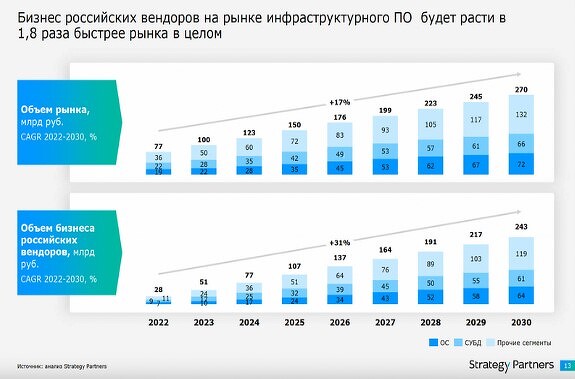

Российский рынок инфраструктурного ПО

Владислав Демин: Аналитики ожидают, что доля продаж российских разработчиков в годовом объеме рынка инфраструктурного ПО вырастет к 2030 году с 36% (2022 г.) до 90%, а бизнес российских вендоров на рынке инфраструктурного ПО будет расти в 1,8 раза быстрее рынка в целом.

Крупнейший рынок инфраструктурного ПО — это СУБД. Основные решения на рынке реляционных БД Postgres Pro, Tantor, «Ред База Данных». По заявлениям компаний-производителей (Postgres Professional, «Лаборатория Тантор», приобретенная «Группой Астра» и «Ред Софт» соответственно), они приближаются по степени зрелости к таким проверенным временем СУБД, как Oracle Database, IBM DB, MS SQL, MySQL. Есть и другие СУБД, в том числе и нереляционные, и разработанные под определенные задачи заказчика (например, «Енисей», Tarantool).

75,9% отечественного рынка ОС покрывает вендор «Группа Астра» с продуктом Astra Linux. Разработчик развивает экосистему, в которой на данный момент имеется 14 фокусных инфраструктурных решений. Однако офисные приложения там не представлены, по этому направлению лидерами являются «Р7-Офис» и «МойОфис» (мажоритарный акционер — «Лаборатория Касперского»).

Почтовые решения в основном представлены продуктами RuPost («Группа Астра»), МойОфис, VK WorkMail и CommuniGate, а также облачный «Яндекс 360» одноименных разработчиков.

У такого инструмента, как объединенные коммуникации, большой портфель решений, но каждое характеризуется своей функциональностью. Среди корпоративных мессенджеров лидером является платформа коммуникаций eXpress («Анлимитед Продакшен»). Также популярны системы видеоконференцсвязи (ВКС) MTS Link (ранее — Webinar.ru) и TrueConf (TrueConf ).

Российские лидеры разработки ПО для резервного копирования разделились на два лагеря: Windows-ориентированный — продукт «КиберБэкап» (вендор «Киберпротект») и Linux-ориентированный — RuBackup (также входит в «Группу Астра»). При этом, мировые лидеры — мультиплатформенные.

На рынке систем управления инфраструктурой лидирует продукт DCImanager, разработанный российской компанией ISPsystem, которая сейчас также принадлежит «Группе Астра», и продукт «Зодиак АйТиЭм» компании «Референс Поинт». Среди систем мониторинга для обнаружения и прогнозирования сбоев лидирует решение «Инити Соло» («Инити»).

Если говорить про облачные сервисы, то разрыв с западными облачными платформами пока велик. Возьмем для примера Microsoft Azure и отечественного лидера Yandex Cloud. Сравнить их можно по количеству управляемых сервисов (managed services). У Azure их 600, Yandex Cloud — 85. У конкурентов Yandex Cloud VK Cloud и Cloud (бывший Sber Cloud) управляемых сервисов еще меньше. Однако все базовые и часто используемые облачные сервисы отечественные облачные вендоры все же предоставляют. Добавим, что их дата-центры расположены в Российской Федерации, что соответствует требованиям регуляторов по локализации персональных данных.

А вот на рынке виртуализации сейчас игроков много — более 30 только зарегистрированных в реестре отечественного ПО и каждый месяц появляются новые. Кто-то берет в качестве основы для разработки платформу OpenStack, другие OpenNebula, Proxmox, oVirt и т. д. — зачастую новые решения отличаются только логотипом в интерфейсе. Для ИТ-руководителя компании, которая хочет перейти на российский продукт для виртуализации, выбор среди такого обилия ПО становится настоящей головной болью, а ИТ-подразделения уходят всем составом в месяцы тестирований и пилотирований. При этом посмотреть все решения им не хватит времени просто физически.

Здесь на помощь приходят проверенные интеграторы — те, кто имеет боевой опыт, сами все протестировали и могут подобрать наиболее подходящее решение для плавного перехода и закрытия потребностей заказчиков. Клиент, доверившись интегратору, не тратит свое драгоценное время на трудный выбор решения. Выступая на стороне заказчика, интегратор делает эту работу быстро, с позиции профессионала. Эта рекомендация относится и к выбору любого другого инфраструктурного ПО.

Интегратор может:

- предложить свою экспертизу и непредвзятую оценку в отношении ПО, основанную на большом опыте апробации, внедрения и тестирования различных решений;

- провести аудит инфраструктуры и инвентаризацию для подготовки рабочих мест и служб к миграции;

- предложить демо-фонд, как аппаратный, так и программный;

- показать работу решения в различных сценариях;

- показать работу набора решений в одной инфраструктуре;

- подготовить матрицу импортозамещения для поэтапного перехода с минимальным простоем бизнеса;

- обеспечить экспертный ход переговоров с вендорами;

- осуществить миграцию и обеспечить необходимую техподдержку на этапе перехода, а также обеспечить обучение персонала работе на новом технологическом стеке;

- выполнить пилотный проект и нагрузочное тестирование в инфраструктуре клиента;

- быть единой точкой входа по всем возникающим вопросам, связанным с ИТ-продуктами различных вендоров.

CNews: Чего сейчас не хватает на рынке импортозамещения инфраструктурного ПО и какие здесь есть нюансы?

Степан Тимофеев: Помимо озвученной проблемы, связанной с отсутствием бесшовной миграции, существует большая проблема отсутствия экосистем и площадок для диалога вендоров. Экосистема включает в себя разнообразные программы и службы: операционные системы для рабочих станций и серверных инфраструктур, решения по виртуализации, бэкапы, базы данных, почтовые серверы, ИБ-решения, облачные сервисы, офисные приложения, службы каталогов, ВКС-платформы, системы унифицированных коммуникаций (UC-системы) и пр. Пользователь, покупая лицензии, может работать во всех этих программах от одного вендора, обоснованно рассчитывая на их совместимость.

В отсутствие такой экосистемы компании используют множество ИТ-продуктов разных разработчиков. Обеспечение взаимосвязанной работы этих решений требует опыта и знаний как на стороне пользователя, так и на стороне интегратора. Сложности интегрируемости таких решений выливаются в проблемы для партнеров и заказчиков компании. У мировых вендоров такие экосистемы давно есть, у наших они в процессе формирования.

Также недостает открытого и плотного диалога между всеми участниками рынка, поэтому нужна некая площадка для диалога вендоров, которая позволит создавать технологические альянсы, объединять усилия. Экосистема могла бы служить и для этих целей. Сейчас вендоры в России работают скорее в формате конкуренции.

Владислав Демин: Да, при этом, посещая отраслевые конференции, мы замечаем, что рынок (заказчики, производители, пользователи) поменялся как раз в сторону открытого диалога.

Степан Тимофеев: Еще одна проблема — отсутствие качественной поддержки в виде подробной, хорошо структурированной документации на софт. У западных вендоров всегда есть достаточно четкая, пошаговая документация даже в открытом доступе, а по партнерским порталам можно найти и более подробно описанные, актуальные решения возникших проблем. У наших вендоров ситуация такова, что из-за лавинообразно усилившегося пользовательского спроса и стремительного развития по Roadmap они просто не успевают актуализировать документацию — успеть бы протестировать и выкатить обновления.

Владислав Демин: Также на рынке не хватает квалифицированных Linux-кадров. А ведь отечественные решения в основном строятся на Linux. И еще один нюанс заключается в том, что заявленные вендорами характеристики иногда не соответствуют действительности, а дорожные карты передвигаются.

CNews: А почему наши ИТ-продукты «незрелые» — не было потребности?

Владислав Демин: В целом да. Все пользовались готовыми, хорошо зарекомендовавшими себя западными разработками, которые давно совершенствуются десятками тысяч специалистов при соответствующих инвестициях. Ведь чтобы вывести на рынок новый продукт, надо не только его создать, но еще и выстроить понятную модель дистрибьюции, поддержки, представительств. Также для развития любого софтверного продукта важно получить достаточно большой (мировой) объем пользовательской обратной связи, которой у наших разработчиков с их локальным софтом просто не было. У российского продукта низкий коэффициент использования именно по причине «монополии» проверенного международного стека.

Степан Тимофеев: Для сравнения: у «Группы Астра» — российского лидера операционных систем — в штате компании еще два года назад было примерно 300 сотрудников. По меркам российского вендора инфраструктурного ПО это очень много — те, кто стартует сейчас, начинают от 10 до 50-100 человек. А у международного вендора ПО виртуализации VMware в штате десятки тысяч сотрудников, среди которых не только разработчики, но и опытные специалисты по продажам, аналитики, маркетологи и т. д. При этом у VMware — мировой пул, а у «Группы Астра» — локальный, российский. Сейчас у «Астры» уже около двух тысяч сотрудников и они продолжают расширяться.

CNews: Какие прогнозы вы можете дать о будущем российских вендоров?

Владислав Демин: Развитие российских решений находится на таком этапе, когда сложно сказать, кто будет лидером. Да, они уже намечаются, но на рынке происходят различные метаморфозы — объединения, поглощения, подписания вендорами якорного контракта с крупной государственной или коммерческой компанией, — которые могут непредсказуемо изменить и продукты, и рынок. Сейчас он на стадии формирования.

Степан Тимофеев: «Воронка» вендоров растет в геометрической прогрессии, создается крайне конкурентная среда. Я считаю, что это хорошо для отечественной разработки, но в ближайшие 2-3 года эта «воронка» начнет схлопываться. Останутся те вендоры, у которых будет финансирование или те, чьи продукты будут выделяться функционалом. Многие заказчики это тоже понимают и занимают выжидательную позицию.

Что касается функциональности наших инфраструктурных решений, то пока мало что может полноценно заменить привычные продукты международных ИТ-гигантов (Microsoft, VMware, Oracle, Veeam и т. д.). Однако сейчас в России время возможностей — как для разработчиков, так и для интеграторов. Будущее российских вендоров лежит в создании полноценной экосистемы для продуктов и партнеров, а интеграторам стоит еще больше прокачивать свои компетенции, особенно в области интеграции разного ПО между собой.

■ Рекламаerid:LjN8JzhEEРекламодатель: АО "ТРИНИТИ СОЛЮШНС"ИНН/ОГРН: 7703529979/1047796753586Сайт: https://www.trinitygroup.ru/ Поделиться

Поделиться