Поделиться

Поделиться

Что происходит с ИТ в банках в условиях санкций

Банки в ИТ-сфере всегда стояли особняком из-за критичных рисков как в финансовом, так и в имиджевом отношении. Сегодня кроме злоумышленников опасность представляют вчерашние ИТ-партнеры, ушедшие с рынка или отключившие для России сервисы в рамках международных санкций. Тем не менее, банки смогли не только справиться с новыми вызовами, но и планируют дальнейшее успешное развитие. Своим опытом представители финансовой сферы поделились на секции «ИТ в банках», которая прошла в рамках «CNews FORUM Кейсы: Опыт ИТ-лидеров».

Российские решения

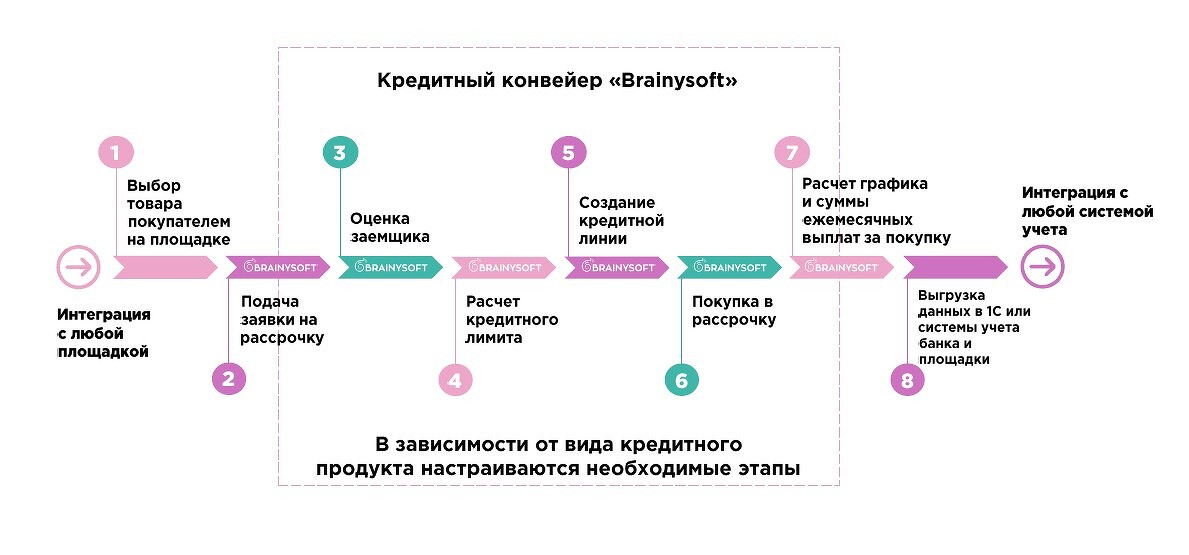

«Когда я говорю о своей компании, я фактически говорю о нашем продукте. «Брейнисофт» — это SaaS-площадка для кредитных компаний», — начала свое выступление Галина Бахметьева, генеральный директор «Брейнисофт». Решение задействовано в широком спектре кейсов, от лизинга авто и кредитных карт до ипотечного кредитования. Этапы функционирования конвейера «Брейнисофт» настраиваются в зависимости от типа кредитного продукта.

Функционал конвейера «Брейнисофт»

Решение неприхотливо к железу и обладает высокой горизонтальной масштабируемостью. Оно легко интегрируется с необходимыми сервисами и не требует покупки и продления лицензии международных вендоров и в целом нечувствительно к санкциям. Что касается производительности, то оформление заявки занимает 0,5 сек.; создание кредитной линии — 0,5 сек.; расчет доступного лимита происходит за 0,02-0,1 сек.; расчет графика платежей — за 0,3 сек.; а скорость ответа сервиса составляет 0,1-0,5 миллисекунд.

В качестве интересного кейса Галина Бахметьева привела пример отсрочки для заемщиков в период недавней пандемии. Действовать приходилось в непривычных по многих параметрам условиях, но 40% заемщиков получили отсрочки. Обработать в разумные сроки такое количество заявок без автоматизации, то есть использования «Брейнисофт», было бы невозможно, уверяет Галина Бахметьева.

Александр Борискин, заместитель генерального директора компании «ФлексСофт», заявил, что в ходе импортозамещения в банках возникают трудности с core-системами. Решением может стать платформа FXL. Среди основных принципов ее высокопроизводительной архитектуры докладчик выделил неблокирующие процедуры завершения дня (система доступна для клиентских транзакций во всех фазах завершения дня); инновационные алгоритмы работы со счетами (вставки транзакций в прошлые числа не блокируют счета); шардирование данных и выделение так называемых hot, warm и cold зон (горизонтальная масштабируемость, алгоритмы обработки разделенных данных, снижение требований к СХД).

Также FLX обеспечивает блочную обработку данных, которая в совокупности с многоуровневым кэшированием является основой высокой производительности при массовой обработке данных, линейное масштабирование без ограничений) и in-memory-технологии вычисления в памяти.

Галина Бахметьева, генеральный директор «Брейнисофт»: Когда я говорю о своей компании, я фактически говорю о нашем продукте. «Брейнисофт» — это SaaS-площадка для кредитных компаний

Галина Бахметьева, генеральный директор «Брейнисофт»: Когда я говорю о своей компании, я фактически говорю о нашем продукте. «Брейнисофт» — это SaaS-площадка для кредитных компаний

Александр Борискин, заместитель генерального директора компании «ФлексСофт»: В ходе импортозамещения в банках возникают трудности с core-системами. В остальном сложностей нет

Александр Борискин, заместитель генерального директора компании «ФлексСофт»: В ходе импортозамещения в банках возникают трудности с core-системами. В остальном сложностей нет

Юрий Кащук, заместитель руководителя управления аналитики и внедрения прикладных систем компании «ФлексСофт»: Банкам стоит воспринимать импортозамещение не как жесткую необходимость в духе «сделал и забыл», а как новую возможность санации своей ИТ-инфраструктуры, чтобы стать технологичнее

Юрий Кащук, заместитель руководителя управления аналитики и внедрения прикладных систем компании «ФлексСофт»: Банкам стоит воспринимать импортозамещение не как жесткую необходимость в духе «сделал и забыл», а как новую возможность санации своей ИТ-инфраструктуры, чтобы стать технологичнее

Кирилл Буряков, CEO и основатель Doczilla: Изменения в банках должны продолжать происходить. Но на деле непросто развиваться, когда есть риск отключения почты, например. В такой ситуации приоритеты начинают расставляться по-другому

Кирилл Буряков, CEO и основатель Doczilla: Изменения в банках должны продолжать происходить. Но на деле непросто развиваться, когда есть риск отключения почты, например. В такой ситуации приоритеты начинают расставляться по-другому

Алексей Клепиков, вице-президент, член правления и руководитель информационно-технологического кластера «МТС Банка»: На мой взгляд, залог успеха не в технологиях — они примерно одинаковые у всех. А в том, чтобы целенаправленно идти к стекам технологий и понимать, для чего архитектура нужна

Алексей Клепиков, вице-президент, член правления и руководитель информационно-технологического кластера «МТС Банка»: На мой взгляд, залог успеха не в технологиях — они примерно одинаковые у всех. А в том, чтобы целенаправленно идти к стекам технологий и понимать, для чего архитектура нужна

Использование платформы FXL позволяет в 5 раз увеличить производительность, в 7 раз снизить требования к оперативной памяти. Около 33 минут требуется для начисления процентов по 108 млн договоров. При этом производительность подтверждена нагрузочным тестированием на реальных данных в «Почта Банк».

Юрий Кащук, заместитель руководителя управления аналитики и внедрения прикладных систем компании «ФлексСофт», выступавший вместе с коллегой, добавил: «Банкам стоит воспринимать импротозамещение не как жесткую необходимость в духе «сделал и забыл», а как новую возможность санации своей ИТ-инфраструктуры, чтобы стать технологичнее». Платформа FXL — это не просто российская разработка, но и решение с современной архитектурой, встроенными low-code и no-code инструментами и возможностью гибкой интеграции.

Кирилл Буряков, CEO и основатель Doczilla, отметил: «Изменения в банках должны продолжать происходить. Но на деле непросто развиваться, когда есть риск отключения почты, например. В такой ситуации приоритеты надо расставлять по-другому. Хотя интерес к оптимизации процессов все равно большой».

В частности, это касается выдачи кредитов. Основными проблемами в этой области Кирилл Буряков считает долгий и неструктурированный процесс формирования кредитно-обеспечительной рекомендации (КОД) и выделение больших кадровых ресурсов на ее согласование и, как следствие, удорожание процесса.

Для решения проблем процесс выдачи кредита был разбит на этапы, в каждом из которых были выделены специфические проблемы и найдены решения. При большом объеме и низкой скорости обработки входящих документов и данных, ошибках при занесении данных в CRM, ERP-системы можно использовать автоматическое извлечение данных из документов (решения Dbrain и Ario One), а также интегрировать CRM и ERP-системы с публичными реестрами.

На этапе подготовки проекта договора встает вопрос защиты от правок, согласования изменений, которые можно вносить, выбора типовой формы как основы. В результате процесс затягивается, а итоговый документ может содержать ошибки. Решением проблем может стать профессиональный конструктор документов, такой, как Doczilla. В качестве успешного опыта Кирилл Буряков рассказал о кейсе «Россельхозбанка». Использование конструктора позволило сформировать 22 интерактивных шаблона вместо 370, а срок подготовки пакета КОД сократился в 12 раз.

Докладчик также упомянул, что Doczilla обеспечивает совместную работу с документами в едином пространстве с контролем версий и уведомлениями об изменениях, а также поддерживает электронные подписи.

Секреты успеха

С Алексеем Клепиковым, вице-президентом, членом правления и руководителем информационно-технологического кластера «МТС Банка», провели стейдж-интервью. На вопрос о том, что определяет технологическое лидерство банка, он ответил: «На мой взгляд, дело не в самих технологиях — они примерно одинаковые у всех. Залог успеха в том, чтобы целенаправленно идти к стекам технологий и понимать, для чего архитектура нужна. А более конкретные вещи очевидны: нужны онлайн-сервисы, нужна непрерывность процессов, нужен хороший мониторинг. При этом важно, чтобы бизнес не отрывался от ИТ, как это у нас часто бывает. Но самое главное — это команда. Без хороших специалистов ничего не будет работать».

В ходе обсуждения экосистем Алексей Клепиков высказал мнение, что стремление к ним должно быть экономически обоснованным: каждый элемент должен приносить прибыль. А банкам стоит в первую очередь сосредоточиться на финтехе.

Дмитрий Сыцко, ИТ-бизнес-партнер МКБ, затронул тему экосистем для банков. Хотя существует много их типов, докладчик выразил уверенность в том, что конкурентная экосистема должна обладать определенным набором качеств, а именно развитой Daily Banking платформой, большой и активной базовой аудиторией, объединять зонтичные и поддерживать единую программу лояльности.

«Я хотел бы обратить внимание на некоторую схожесть цифровых экосистем с природными. Несмотря на миллионы лет эволюции, в обоих случаях стресс остается базовой поведенческой моделью», — констатировал Дмитрий Сыцко. Разрывы в клиентском пути на уровне интеграции (например, повторные авторизации), перегруженная навигация, сложные продукты, навязчивые кросс-продажи и неэффективные рекомендательные системы вместе с недоверием к кобрендам отталкивают пользователей. Исходя из этого, необходимо сделать так, чтобы внутри экосистемы пользователь не испытывал стресса, гармонично вписать цифровые решения во внутренние потребности пользователя, которые удовлетворялись бы вовремя. При этом важно не забывать о том, что экосистема должна приносить выгоду и решать проблемы партнеров.

Развитие в условиях санкций

Станислав Тульчинский, ИТ-директор банка «Зенит», оценил текущую ситуацию в мире в целом и в сфере цифровых технологий в частности так: «Нет смысла изображать рыцаря на распутье. Никакого распутья нет — просто старый путь навсегда закрыт. Мир изменился окончательно и не вернется через условные два года в прежнее состояние».

Вызовов множество: это и мировой экономический кризис, и геополитические изменения, и изменения структуры и логистики во всех отраслях экономики, а также экологии и технологиях. В таких условиях крайне важна правильная расстановка приоритетов. Безусловно, решать текущие проблемы необходимо, но Станислав Тульчинский уверен, что нужно смотреть и дальше, разрабатывать принципиально новую стратегию, в основе которой создание устойчивой базы для развития. Стремиться нужно к российским вендорам. В крайнем случае — open source, но без привлечения иностранной поддержки, и отечественные специалисты, способные обслуживать решения и таким образом нивелировать риск ухода правообладателя с рынка.

Станислав Тульчинский, ИТ-директор банка «Зенит»: Меня спрашивают, что мы будем делать, когда вендоры вернутся, а мы уже ушли «куда-то не туда». Но делать ничего не нужно: у нас будет работоспособное решение, и мы будем технологически независимы в соответствии с требованиями регуляторов

Станислав Тульчинский, ИТ-директор банка «Зенит»: Меня спрашивают, что мы будем делать, когда вендоры вернутся, а мы уже ушли «куда-то не туда». Но делать ничего не нужно: у нас будет работоспособное решение, и мы будем технологически независимы в соответствии с требованиями регуляторов

Федор Лежнев, руководитель департамента информационных технологий «Альфа-Капитал»: В самом начале у нас была хорошая команда профессионалов, высокомаржинальный бизнес и поддержка руководства, которое понимало, что пришло время меняться. При этом был дефицит ИТ-ресурсов. Из-за этого приходилось даже останавливать ради системы некоторые процессы

Федор Лежнев, руководитель департамента информационных технологий «Альфа-Капитал»: В самом начале у нас была хорошая команда профессионалов, высокомаржинальный бизнес и поддержка руководства, которое понимало, что пришло время меняться. При этом был дефицит ИТ-ресурсов. Из-за этого приходилось даже останавливать ради системы некоторые процессы

Илья Щиров, директор направления автоматизации цифрового взаимодействия с клиентами Райффайзенбанка: Всегда есть очевидное, простое и неверное решение. Не устраивает коробка — бери другую. Для кого-то это может и работает. Но мы хотели быть лучшими. А если ты берешь коробочное решение, то будешь как все

Илья Щиров, директор направления автоматизации цифрового взаимодействия с клиентами Райффайзенбанка: Всегда есть очевидное, простое и неверное решение. Не устраивает коробка — бери другую. Для кого-то это может и работает. Но мы хотели быть лучшими. А если ты берешь коробочное решение, то будешь как все

Кирилл Покладов, директор департамента ИТ корпоративного, инвестиционного и депозитарного бизнеса Росбанка: Кто сегодня не трансформируется, тот завтра недополучит

Кирилл Покладов, директор департамента ИТ корпоративного, инвестиционного и депозитарного бизнеса Росбанка: Кто сегодня не трансформируется, тот завтра недополучит

Ольга Погорелова, вице-президент ВТБ: Откровенно говоря, в классической CRM пользователи работают неохотно. Потому что все они привыкли к более удобным интерфейсам

Ольга Погорелова, вице-президент ВТБ: Откровенно говоря, в классической CRM пользователи работают неохотно. Потому что все они привыкли к более удобным интерфейсам

Антон Шахлевич, заместитель начальника управления клиентской аналитики и развития инструментов CRM ВТБ: «Сегодня многое изменилось в восприятии пользователей. Поэтому параллельно с переходом на омниканальность, мы начали большой редизайн системы, чтобы она соответствовала не только требованиям сегодняшнего дня, но и завтрашнего, а пользователи получили новый опыт

Антон Шахлевич, заместитель начальника управления клиентской аналитики и развития инструментов CRM ВТБ: «Сегодня многое изменилось в восприятии пользователей. Поэтому параллельно с переходом на омниканальность, мы начали большой редизайн системы, чтобы она соответствовала не только требованиям сегодняшнего дня, но и завтрашнего, а пользователи получили новый опыт

Андрей Лагунов, директор по продуктам и сервисам маркетплейса «Финуслуги» «Московской биржи»: «Сейчас ситуация находится в некоем status quo, а для дальнейшего развития есть три макросценария: сдвиг ценностей, когда банки проигрывают ИТ-компаниям, рынок экосистем, когда выходящие за пределы обычного банки доминируют, и вариант открытого рынка».

Андрей Лагунов, директор по продуктам и сервисам маркетплейса «Финуслуги» «Московской биржи»: «Сейчас ситуация находится в некоем status quo, а для дальнейшего развития есть три макросценария: сдвиг ценностей, когда банки проигрывают ИТ-компаниям, рынок экосистем, когда выходящие за пределы обычного банки доминируют, и вариант открытого рынка».

При этом озвученная стратегия кажется докладчику удачной при любом развитии событий: «Меня иногда спрашивают, что мы будем делать, когда вендоры вернутся, а мы уже ушли «куда-то не туда». Но делать ничего не нужно: у нас полностью работоспособное решение, мы соблюдаем требования регуляторов. И главное, мы технологически независимы и больше не окажемся в ситуации, когда нам могут в любую секунду отключить сервисы».

Опыт цифровой трансформации

Федор Лежнев, руководитель департамента информационных технологий «Альфа-Капитал», рассказал о том, как происходила цифровая трансформация в его компании: «В самом начале у нас была хорошая команда профессионалов, высокомаржинальный бизнес и поддержка руководства, которое понимало, что пришло время меняться. При этом был дефицит ИТ-ресурсов. Из-за быстрого развития сложилась специфическая архитектура, основанная на цепочке DB link. Результатов мы добивались, но были ограничения по производительности».

Отдельно Федор Лежнев отметил решения, которые помогли справиться с вызовами, стоявшими перед ИТ-командой: было принято решение о разделении ИТ на бизнес-направления, подборе сильных руководителей CTO. Определение процесса разработки было делегировано соответствующим командам, перед ними были поставлены измеримые, но амбициозные цели, проведена синхронизация KPI c бизнес-направлениями, для каждого из которых были выделены DevOps. Кроме того, в компании были введены жесткие требования к приемке нового, мониторингу и отказоустойчивости. За год количество реализованных проектов удвоилось, а стабильность сервисов выросла на 34%.

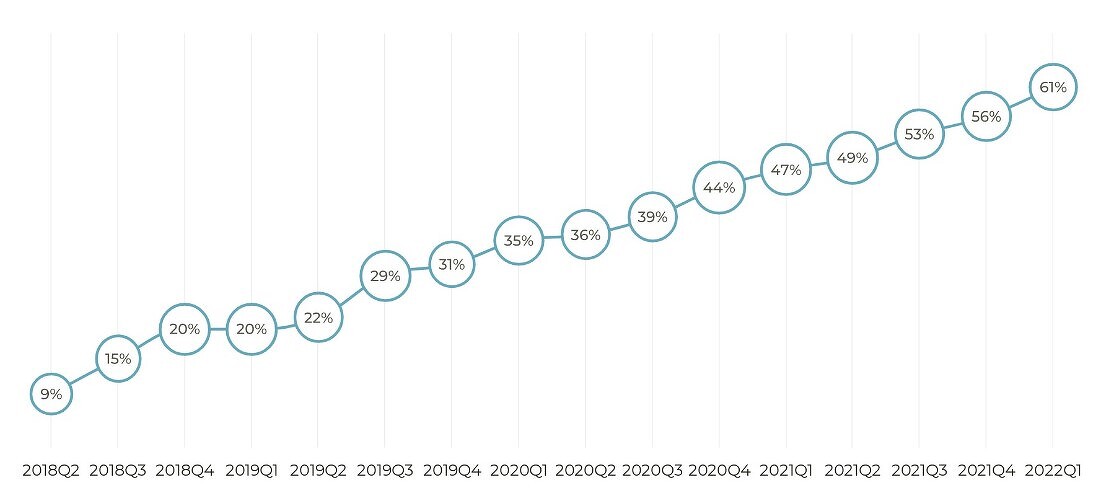

Илья Щиров, директор направления автоматизации цифрового взаимодействия с клиентами «Райффайзенбанка», поделился корпоративным опытом перехода на внутреннюю разработку. По состоянию на 2019 г. у «Райффайзенбанка» был чат на вендорской платформе, который обрабатывал 20% от общего числа обращений. С поставленной целью к 2021 г. увеличить эту долю до 50% решение не справилось. Более того, сетует Илья Щиров, компания по сути кормила рынок, поскольку профинансированные ей платформенные изменения и дополнения становились доступны другим.

Было принято решение о начале собственной разработки чата: «Всегда есть очевидное, простое и неверное решение. Не устраивает коробка — бери другую. Для кого-то это может и работает. Но мы хотели быть лучшими. А если ты берешь коробочное решение, то будешь как все. Потому что решение как у всех».

Переход к собственной разработке — это новый отдельный вызов и ответственность, в том числе и в части наращивания внутренних компетенций. Но результат оправдывает все усилия и затраты, уверен Илья Щиров. Свое решение может быть более эффективным. Например, новый чат обрабатывает 61% обращений, что превышает планируемые 50%. Инвестиции идут в развитие компании, ее кадры. А бизнес становится независимым от внешних обстоятельств.

Рост доли чатов в обработке обращений

Кирилл Покладов, директор департамента ИТ корпоративного, инвестиционного и депозитарного бизнеса «Росбанка», уверен, что продолжать цифровую трансформацию нужно даже в сегодняшних непростых условиях: «Кто сегодня не трансформируется, тот завтра недополучит». И хотя процессы не остановились, стратегия претерпела некоторые изменения. Приоритеты сместились в сторону обеспечения надежности. В первую очередь из-за регулярных DDoS-атак. Также приходится фокусироваться на критически важных задачах. На уход поставщиков инструментов для разработки компания ответила организацией локального GitHub. Также организован поиск новых партнеров в этой сфере.

Не стоит забывать и о человеческом факторе: беспокойство сотрудников на фоне происходящего растет. Снизить его и повысить вовлеченность, по мнению докладчика, могут регулярные внутренние мероприятия и кофе-таймы, а также активное открытое общение с руководством.

Даже в нынешних условиях компания чувствует себя уверенно и намерена продолжать свое развитие. Индекс цифровой трансформации, который формируется из степени готовности, частоты использования и эффективности продукта, предполагается довести до 80% к 2025 г. Планируется реализация нескольких проектов. А некоторые из них, например, электронный продукт на основе блокчейна для упрощения работы с ипотекой, уже запущены.

Ольга Погорелова, вице-президент ВТБ, и Антон Шахлевич, заместитель начальника управления клиентской аналитики и развития инструментов CRM ВТБ, в ходе выступления поделились опытом изменений в компании, но за более продолжительный период. Еще в 2017 г. ВТБ, задумываясь об импортозамещении, решил не менять одно коробочное решение на другое, а пойти по пути внутренней разработки. «Дело не только в технологическом суверенитете и уходе от санкций. Откровенно говоря, в классической CRM пользователи работают неохотно. А руководство и вовсе там не работает. Потому что все они привыкли к более удобным интерфейсам. Поэтому мы создали свой портал корпоративного бизнеса, который представляет собой CRM для все продуктовых подразделений, но гораздо более ориентирован на комфорт использования», — резюмировала Ольга Погорелова.

В 2020 г. платформу начали «переводить на рельсы омниканальной архитектуры». Кроме обеспечении гибкости, надежности и масштабируемости, внимание уделили наполнению системы, чтобы пользователь мог оперировать как можно большим количеством необходимых данных, а не только тем, что загрузил в систему сам.

«Сегодня многое изменилось в восприятии пользователей. Поэтому параллельно с переходом на омниканальность мы начали большой редизайн системы, чтобы она соответствовала не только требованиям сегодняшнего дня, но и завтрашнего, а пользователи получили новый опыт. И мы уже видим положительный отклик пилотных групп на новые облегченные интерфейсы», — добавил Антон Шахлевич.

Андрей Лагунов, директор по продуктам и сервисам маркетплейса «Финуслуги» Московской биржи, высказал мнение, что «сейчас ситуация находится в некоем status quo, а для дальнейшего развития есть три макросценария: сдвиг ценностей, когда банки проигрывают ИТ-компаниям, рынок экосистем, когда выходящие за пределы обычного банки доминируют, и вариант открытого рынка».

При этом, отметил докладчик, для успеха важно не использование конкретных решений, а умение компании найти свое место и правильно себя позиционировать. Для этого нужно учитывать основные технологические тренды, выделенный аналитиками Gartner. Это использование генеративного ИИ. К 2025 г. 20% данных для потребительских сценариев будет генерировать ИИ. В результате улучшатся прогнозы, анализ поведения пользователей.

Во-вторых, это внедрение автономных систем. Эти системы способны самообучаться и изменять алгоритмы в сложных ситуациях. И в-третьих, повышение конфиденциальности данных. К 2025 г. 60% крупных компаний будут использовать в своих бизнес-процессах вычисления, повышающие конфиденциальность данных, которые в свою очередь могут быть в одном из состояний: в покое, в пути, в обработке.

Тон форуму задало открытое интервью главы Минцифры Максута Шадаева главному редактору CNews Александре Кирьяновой

Тон форуму задало открытое интервью главы Минцифры Максута Шадаева главному редактору CNews Александре Кирьяновой

Прямая трансляция интервью министра шла в интернете

Прямая трансляция интервью министра шла в интернете

На форумах CNews в зале традиционно нет свободных мест

На форумах CNews в зале традиционно нет свободных мест

Награду CNews в номинации «Импортозамещение года в системах управления ИТ-инфраструктурой» получили представители компании «Геларм»

Награду CNews в номинации «Импортозамещение года в системах управления ИТ-инфраструктурой» получили представители компании «Геларм»

Генеральный директор Delta Computers Андрей Чернышев выступил с докладом на тему перехода на отечественные решения для ИТ-инфраструктуры

Генеральный директор Delta Computers Андрей Чернышев выступил с докладом на тему перехода на отечественные решения для ИТ-инфраструктуры

Начальник управления ИТ «Сургутнефтегаза» Ринат Гимранов теоретизировал об особенности ИТ-стратегии крупной компании на современном этапе

Начальник управления ИТ «Сургутнефтегаза» Ринат Гимранов теоретизировал об особенности ИТ-стратегии крупной компании на современном этапе

Руководитель дирекции по инновационной деятельности и импортозамещению компании «Россети центр» Валерий Микрюков принял награду в номинации «Цифровые двойники: проект года»

Руководитель дирекции по инновационной деятельности и импортозамещению компании «Россети центр» Валерий Микрюков принял награду в номинации «Цифровые двойники: проект года»

Директор по развитию корпоративного бизнеса «Мегафона» в регионе «Столица» Александр Шинкарев рассказал об актуальных решениях для поддержки и развития бизнеса

Директор по развитию корпоративного бизнеса «Мегафона» в регионе «Столица» Александр Шинкарев рассказал об актуальных решениях для поддержки и развития бизнеса

Директор департамента ИТ «Уралхима» Валерий Фокин поделился мыслями о том, как разработать цифровую стратегию

Директор департамента ИТ «Уралхима» Валерий Фокин поделился мыслями о том, как разработать цифровую стратегию

Награду в номинации «Импортозамещение 2022: Low-code платформа года» получили представители Manage.one

Награду в номинации «Импортозамещение 2022: Low-code платформа года» получили представители Manage.one

Первый вице-президент по технологиям МТС Павел Воронин описал особенности управления технологиями в экосистемной компании

Первый вице-президент по технологиям МТС Павел Воронин описал особенности управления технологиями в экосистемной компании

Выступления большинства спикеров сопровождались показом электронных презентаций, слайды которых вызывали явный интерес аудитории

Выступления большинства спикеров сопровождались показом электронных презентаций, слайды которых вызывали явный интерес аудитории

Исполнительный директор компании Directum Константин Истомин представил доклад на тему «Переходя — переходи: цифровизация бизнес-процессов в новых условиях»

Исполнительный директор компании Directum Константин Истомин представил доклад на тему «Переходя — переходи: цифровизация бизнес-процессов в новых условиях»

Директор по ИТ, член правления «Национального расчетного депозитария Павел Андрианов рассказал об опыте своей организации в импортозамещении

Директор по ИТ, член правления «Национального расчетного депозитария Павел Андрианов рассказал об опыте своей организации в импортозамещении

Руководитель продукта «Корпоративная шина данных UseBus» группы «Юзтех» Павел Ерошкин получил награду в номинации «Импортозамещение года в интеграции приложений»

Руководитель продукта «Корпоративная шина данных UseBus» группы «Юзтех» Павел Ерошкин получил награду в номинации «Импортозамещение года в интеграции приложений»

Вице-президент по ИТ «Евраза» Артем Натрусов разобрал кейсы своей компании, описав экономический эффект и целевой видение цифровизации

Вице-президент по ИТ «Евраза» Артем Натрусов разобрал кейсы своей компании, описав экономический эффект и целевой видение цифровизации

Награда в номинации «Инновация года на рынке информационной безопасности» была вручена вице-президенту по маркетингу и развитию продуктов группы InfoWatch Маргарите Амалицкой

Награда в номинации «Инновация года на рынке информационной безопасности» была вручена вице-президенту по маркетингу и развитию продуктов группы InfoWatch Маргарите Амалицкой

Старший вице-президент по банковским технологиям банка «Уралсиб» Константин Меденцев выступил с докладом на тему «Когда изменения неизбежны: роль ИТ в трансформация бизнеса банка»

Старший вице-президент по банковским технологиям банка «Уралсиб» Константин Меденцев выступил с докладом на тему «Когда изменения неизбежны: роль ИТ в трансформация бизнеса банка»

Член правления, старший вице-президент по ИТ и цифровой трансформации бизнеса банка «Ренессанс кредит» Денис Сотин рассказал о приоритетах технологического развития своей организации в условиях изменяющего окружения

Член правления, старший вице-президент по ИТ и цифровой трансформации бизнеса банка «Ренессанс кредит» Денис Сотин рассказал о приоритетах технологического развития своей организации в условиях изменяющего окружения

Директор по ИТ «Росбанка» Александр Тараторин разобрал практику невертикального управления в условиях кризиса

Директор по ИТ «Росбанка» Александр Тараторин разобрал практику невертикального управления в условиях кризиса

Директор по ИТ Tablogix Николай Галкин представил доклад «Какие уроки извлекла компания Tablogix из резко изменившейся ситуации. Опыт основанный на реальных событиях»

Директор по ИТ Tablogix Николай Галкин представил доклад «Какие уроки извлекла компания Tablogix из резко изменившейся ситуации. Опыт основанный на реальных событиях»

В фойе залов форума свои решения представили ИТ-компании различного профиля

В фойе залов форума свои решения представили ИТ-компании различного профиля

Гости форума получили возможность вести непосредственный диалог с представителями компаний

Гости форума получили возможность вести непосредственный диалог с представителями компаний

Экспозиция была представлена более чем известными и актуальными компаниями

Экспозиция была представлена более чем известными и актуальными компаниями

Освободившиеся на рынке ниши после ухода западных гигантов заполняют российские вендоры

Освободившиеся на рынке ниши после ухода западных гигантов заполняют российские вендоры

Одна из важнейших черт CNews Forum — возможность неформального общения

Одна из важнейших черт CNews Forum — возможность неформального общения

Короткая ссылка

Короткая ссылка