Поделиться

Поделиться

Цены на ИТ-аутсорсеров в России будут расти

На глобальном ИТ-рынке не утихает активность в сфере слияний и поглощений. При этом в центре наибольшего внимания оказываются в первую очередь сервисные компании. Бизнесы, работающие по аутсорсинговой модели, в развивающихся странах уже получили высокую оценку стоимости. В России рынок заметно медленнее движется по пути консолидации, а стоимость аналогичных активов пока занижена. Но следует констатировать, что капитализация отечественных ИТ-аутсорсеров рано или поздно будет неизбежно расти.В 2010 г. стало известно, что Siemens и Atos Origin договорились о проведении процедуры обмена активами, в результате которой будет создан второй крупнейший в Европе ИТ-аутсорсер, уступающий по масштабам деятельности только IBM. Siemens получала 15% акций и место в совете директоров французского ИТ-аутсорсера Atos Origin. В обмен на это немецкий концерн передавал в подчинение Atos свою убыточную дочернюю ИТ-компанию Siemens IT Solutions (убыток в 463 млн евро в 4 кв. 2009).

Динамика роста выручки ключевых ИТ-аутсорсинговых компаний мира, 1 кв. 2011

| IBM Global Technology Services | 6% |

| HP Enterprise Services | 2% |

| Accenture | 13% |

| Capgemini | 3,8% |

Источник: Gartner, 2010

В результате этой сделки на мировом рынке появился крупнейший игрок с полностью европейскими корнями, который будет конкурировать за контракты не только с американскими IBM или Accenture, но и с индийскими Tata Consultancy Services, Tech Mahindra и Satyam Computer Services. Сделка Atos Origin – Siemens, оцениваемая в 850 млн евро, является крупнейшей для Европы с момента создания альянса между Daimler и Renault. Для самого Siemens это крупнейшая сделка со времен создания Nokia Siemens Networks. По оценкам аналитиков, в результате поглощения Siemens IT Solutions аутсорсер Atos сможет практически удвоить свои финансовые показатели и уже через год нарастить выручку с 5,1 млрд. евро до почти 9 млрд. евро.

Летящие BRICS

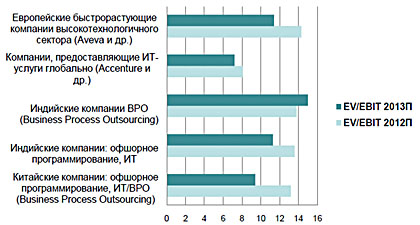

В то время как зрелые американские ИТ-аутсорсеры демонстрируют адекватный для своего уровня развития невысокий рост, китайские и индийские поставщики сохраняют двузначные темпы роста. Капитализация Топ-4 индийских игроков - TCS, Infosys, Cognizat, Wipro - в этом сегменте суммарно превысила на начало августа 2011 года100 млрд. долл. Высокая рентабельность бизнеса индийских компаний вместе с увеличением доли сервисной составляющей в их выручке повышают потенциал роста стоимости их бизнеса.

Средние значения мультипликаторов (Median) EV/EBIT для аутсорсинговых компаний (прогноз 2012-2013)

Источник: Altone Investments, 2011

России - подготовиться

Учитывая, что развитие российского рынка ИТ в той или иной мере соответствует мировой парадигме, можно предположить, что консолидационные процессы обретут силу и в нашей стране. Ключевой вопрос: насколько активны тут будут "покупатели", т.е. глобальные компании, и какие именно поставщики ИТ-аутсорсинга окажутся в их фокусе в первую очередь.

Риск выхода на рынок крупных иностранных сервисных компаний может оказаться дополнительным стимулом для консолидации. И недалеко то время, когда многим интеграторам под натиском глобальных провайдеров, с одной стороны, и распространением "облачных" трендов, с другой, придется выбирать между слияниями и уходом с рынка. В ситуации, когда сильные будут объединяться, чтобы стать еще сильнее, ИТ-аутсорсинг может оказаться своего рода движущей силой консолидации.

Как отмечает Сергей Карась, управляющий партнер M&A бутика Altone Investments, аутсорсинг от интеграторского бизнеса отличает высокая прогнозируемость, длинные контракты и выраженный эффект масштаба, т.е. после достижения критической массы прибыль у аутсорсера резко вырастает, а у интегратора - нет. Соответственно, оценка аутсорсинга и в России станет в разы превышать показатели интеграторского бизнеса, и "именно этот сегмент бизнеса даст конкурентное преимущество в грядущей консолидации ИТ-рынка в РФ", - считает он. Поэтому легко увидеть возможный путь повышения капитализации для интеграторов - как раз за счет роста аутсорсинговой составляющей с выделением в отдельную, операционно-независимую бизнес-единицу. "Аутсорсеры будут стоить дороже, как только повысится прозрачность бизнеса и сформируется критическая масса на рынке. Это вопрос времени, максимум 1-2 лет", - резюмирует Сергей Карась.

Сегодня российский рынок ИТ-аутсорсинга сильно дефрагментирован: почти 70% составляют мелкие, если ориентироваться на глобальный контекст, компании. В ситуации незрелости и малого интереса со стороны крупных заказчиков рынок растет пока преимущественно за счет средних и малых предприятий – они тщательным образом планируют ИТ-расходы и напрямую заинтересованы в экономии от перевода части операций в ИТ-аутсорсинг. Диалог ИТ-поставщиков с крупными заказчиками давно начинается с того, что аутсорсинг дает возможность легче прогнозировать структуру затрат и более эффективно использовать средства, достигая экономии в рамках обслуживания по всей стране.

Короткая ссылка

Короткая ссылка